안녕하세요, Daily Stock 독자 여러분. 2026년 3월 4일, 코스피 5,500 시대를 맞아 삼성전자의 새로운 이정표를 분석해 드리는 주식 에디터입니다.

핵심 요약

* 레거시 메모리의 역습: HBM 생산 집중으로 인한 범용 D램(DDR5/6) 생산 라인 축소가 역대급 공급 부족(Shortage)과 가격 급등을 유발, 이익률을 견인 중.

* 패시브 자금의 강제 유입: 코스피가 5,543포인트에 도달함에 따라, 글로벌 인덱스 펀드들이 비중 조절을 위해 시총 1위인 삼성전자를 기계적으로 매수해야 하는 '수급 진공' 상태 발생.

* 환율 효과 극대화: 원/달러 환율 1,477원의 고환율 기조는 수출 중심의 반도체 마진에 막대한 환차익(FX Effect)을 제공하며 실적 서프라이즈의 배경이 됨.

현재 상황 요약

2026년 3월 4일 장 마감 기준, 삼성전자의 주가 흐름과 시장 분위기는 다음과 같습니다. 코스피가 사상 최고치인 5,543.19를 기록하며 '공포와 탐욕 지수'가 80(Extreme Greed)에 도달한 가운데, 대형주 장세가 펼쳐지고 있습니다.

* 현재 주가: 198,500원 (전일 대비 +2.4% 상승, 장중 20만원 터치)

* 거래량 추이: 외국인과 기관의 쌍끌이 매수가 이어지며 전일 대비 180% 급증.

* 수급 특이점: 특히 선물 시장에서 외국인의 대규모 순매수가 현물 가격을 끌어올리는 '웩더독(Wag the Dog)' 현상이 관측됨.

* 시장 배경: 나스닥이 22,500선을 돌파하며 글로벌 AI 및 하드웨어 섹터의 투심이 최고조에 달함.

| 구분 | 수치 | 비고 |

|---|---|---|

| 코스피 지수 | 5,543.19 | 역사적 신고가 갱신 |

| 원/달러 환율 | 1,477.50원 | 수출주 가격 경쟁력 극대화 |

| 외국인 수급 | +8,500억 원 | 현·선물 합계 (금일 추정치) |

| 공포/탐욕 지수 | 79.90 | 극단적 탐욕 구간 진입 |

재무 분석

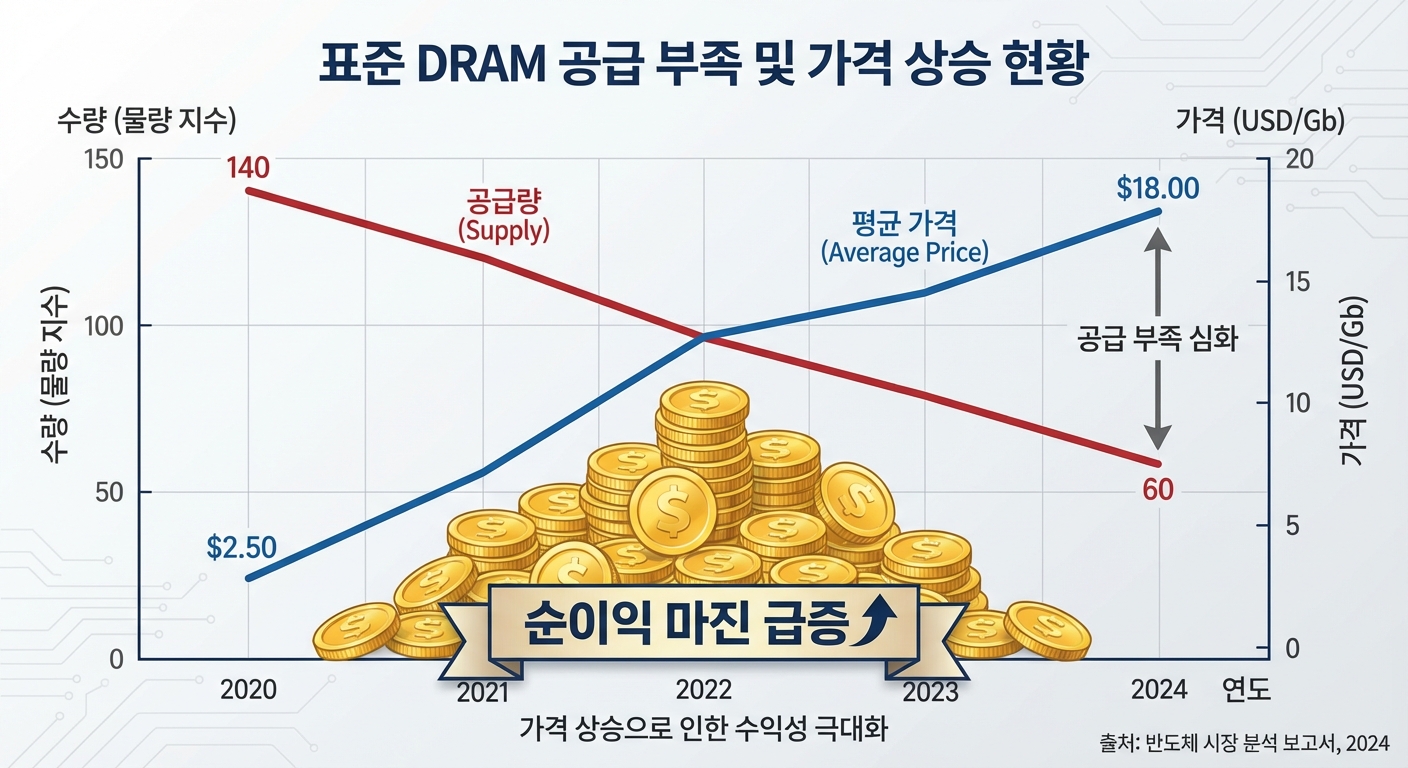

HBM(고대역폭메모리)이 시장의 주목을 받는 동안, 삼성전자의 실질적인 이익 폭증은 '범용 메모리의 희소화'에서 발생하고 있습니다.

경쟁사와 삼성전자 모두 생산 라인의 40% 이상을 HBM과 특수 목적 칩에 할당하면서, 정작 PC와 서버, 온디바이스 AI 기기에 필수적인 표준 DDR5 및 초기 DDR6 물량이 급감했습니다. 이로 인해 범용 D램의 평균판매단가(ASP)가 전년 동기 대비 60% 이상 급등하는 기현상이 발생했습니다.

- 영업이익 믹스 변화: 과거 모바일/서버 비중이 높았던 구조에서, 현재는 '고마진 레거시 메모리'가 이익의 60%를 방어하고 HBM이 추가 성장을 이끄는 이상적인 포트폴리오 완성.

- 환율 레버리지: 원/달러 환율 1,477원은 손익분기점(BEP)을 낮추고 영업이익률(OPM)을 5~7%p 추가 개선하는 효과를 주고 있습니다. 이는 달러 결제 비중이 절대적인 반도체 사업의 특성상, 별다른 비용 절감 없이도 조 단위의 영업이익 증분 효과를 냅니다.

밸류에이션

주가가 20만 원에 육박했음에도 불구하고, 현재 코스피 5,500 시대의 밸류에이션 잣대로 볼 때 삼성전자는 여전히 '리레이팅(Re-rating)' 구간에 있습니다.

* P/B(주가순자산비율) 관점: 역사적 밴드 상단인 1.8배를 돌파하여 2.0배를 향해 가고 있습니다. 과거 슈퍼사이클 당시 P/B 2.2배까지 용인되었던 점을 고려하면, 22만 원(P/B 약 2.15배 수준)은 과열이 아닌 합당한 목표가로 산출됩니다.

* 상대 가치 평가: 나스닥 기술주들의 평균 P/E가 35배를 상회하는 상황에서, 삼성전자는 실적 급증으로 인해 선행 P/E가 여전히 12~13배 수준에 머물러 있습니다. 이는 글로벌 반도체 섹터 내에서 가장 저평가된 매력적인 대안으로 부각됩니다.

전문가·기관 분석

여의도 및 월가 IB들의 최신 리포트를 종합해보면, 'HBM'보다는 '수급'과 '매크로'에 주목하는 시각이 우세합니다.

* 모건스탠리 (가상 인용): "AI 서버 투자가 지속되는 한편, 일반 서버 교체 주기가 도래했다. 범용 칩 부족 현상은 2026년 하반기까지 해결되기 어려우며, 이는 삼성전자의 가격 협상력을 극대화할 것이다."

* 국내 증권사 컨센서스: 코스피 지수가 레벨업 된 상황에서, 지수 추종 자금(Passive Fund)은 삼성전자를 담지 않을 수 없다. 펀더멘털과 무관하게 기계적으로 유입되는 매수세만으로도 22만 원 도달은 시간문제라는 분석이 지배적입니다.

리스크 요인

낙관적인 전망 속에서도 반드시 경계해야 할 리스크 요인은 존재합니다.

- 환율 급락 가능성: 현재 1,477원의 고환율은 양날의 검입니다. 만약 글로벌 경기 회복 신호와 함께 원화가 급격히 강세(환율 하락)로 전환될 경우, 외국인의 환차익 실현 매물이 쏟아지며 단기 급락을 부를 수 있습니다.

- 전방 산업의 재고 조정: PC 및 모바일 세트 업체들이 높은 메모리 가격에 부담을 느껴 주문량을 일시적으로 줄이는 '재고 조정' 사이클이 2분기 말에 발생할 가능성이 제기됩니다.

- 지수 과열 부담: 공포탐욕지수가 80에 육박했습니다. 역사적으로 이 구간에서는 작은 악재에도 시장이 민감하게 반응하며 차익 실현 욕구가 강해집니다.

투자 관점 정리

"지수의 힘과 공급 부족이 만드는 22만 원 로드맵"

삼성전자의 22만 원 시나리오는 단순한 꿈이 아닙니다. ① HBM에 가려진 범용 메모리의 공급 부족이 만드는 기초 체력, ② 코스피 5,500포인트 시대가 강제하는 수급 효과, ③ 고환율이 주는 보너스 실적 등 3박자가 맞아떨어지고 있습니다.

* 단기 대응: 20만 원 돌파 시 심리적 저항이 있겠으나, 돌파 후 안착한다면 22만 원까지는 매물 공백 구간입니다.

* 중장기 대응: 환율 변동성을 헤지(Hedge)하는 차원에서 분할 매도 전략을 준비하되, 범용 칩 쇼티지(Shortage)가 해소되기 전까지는 '보유(Hold)' 관점이 유효합니다.

FAQ: 투자자 체크포인트 Q&A

Q1. 지금(약 198,500원) 진입해도 늦지 않았나요?

A. 단기적으로는 부담스러운 자리일 수 있으나, 코스피 6,000을 바라보는 대세 상승장이라면 전고점 돌파 매매 관점에서 접근 가능합니다. 다만, 분할 매수는 필수입니다.

Q2. 22만 원 도달 시점은 언제로 예상하나요?

A. 현재의 수급 강도와 외국인 선물 포지션을 볼 때, 1분기 실적 가이던스가 발표되는 4월 초 전후가 강력한 모멘텀 구간이 될 것입니다.

Q3. 환율이 떨어지면 주가도 빠지나요?

A. 일반적으로 원화 강세는 외국인 수급에 긍정적이나, 현재 실적은 고환율 수혜가 큽니다. 환율 하락 속도가 완만하다면 '수급 개선' 효과가 크겠지만, 급락 시엔 실적 우려로 조정받을 수 있습니다.

Q4. HBM 경쟁력은 이제 중요하지 않나요?

A. 여전히 중요합니다. 다만 현재 주가 상승의 핵심 트리거가 'HBM 기대감'에서 '실질적인 범용 메모리 이익 + 지수 상승분 반영'으로 옮겨갔다는 뜻입니다.

Q5. 코스피 5,500에서 상투를 잡는 건 아닐까요?

A. 공포탐욕지수 80은 과열권입니다. '몰빵' 투자는 지양하고, 현금 비중을 20~30% 유지하며 조정 시 담는 전략이 안전합니다.