안녕하세요, Daily Stock의 전문 작가입니다. AI 혁명의 심장, 엔비디아가 또 한 번의 실적 발표로 시장의 의구심을 잠재웠습니다. 나스닥이 22,000포인트를 넘어선 지금, 엔비디아의 성장이 단순한 하드웨어 사이클인지, 아니면 거대한 소프트웨어 플랫폼으로의 진화인지 냉정하게 분석해 봅니다.

핵심 요약

* 실적 서프라이즈: 2026 회계연도 4분기 매출 681억 달러(YoY +73%) 기록, 시장 컨센서스 상회.

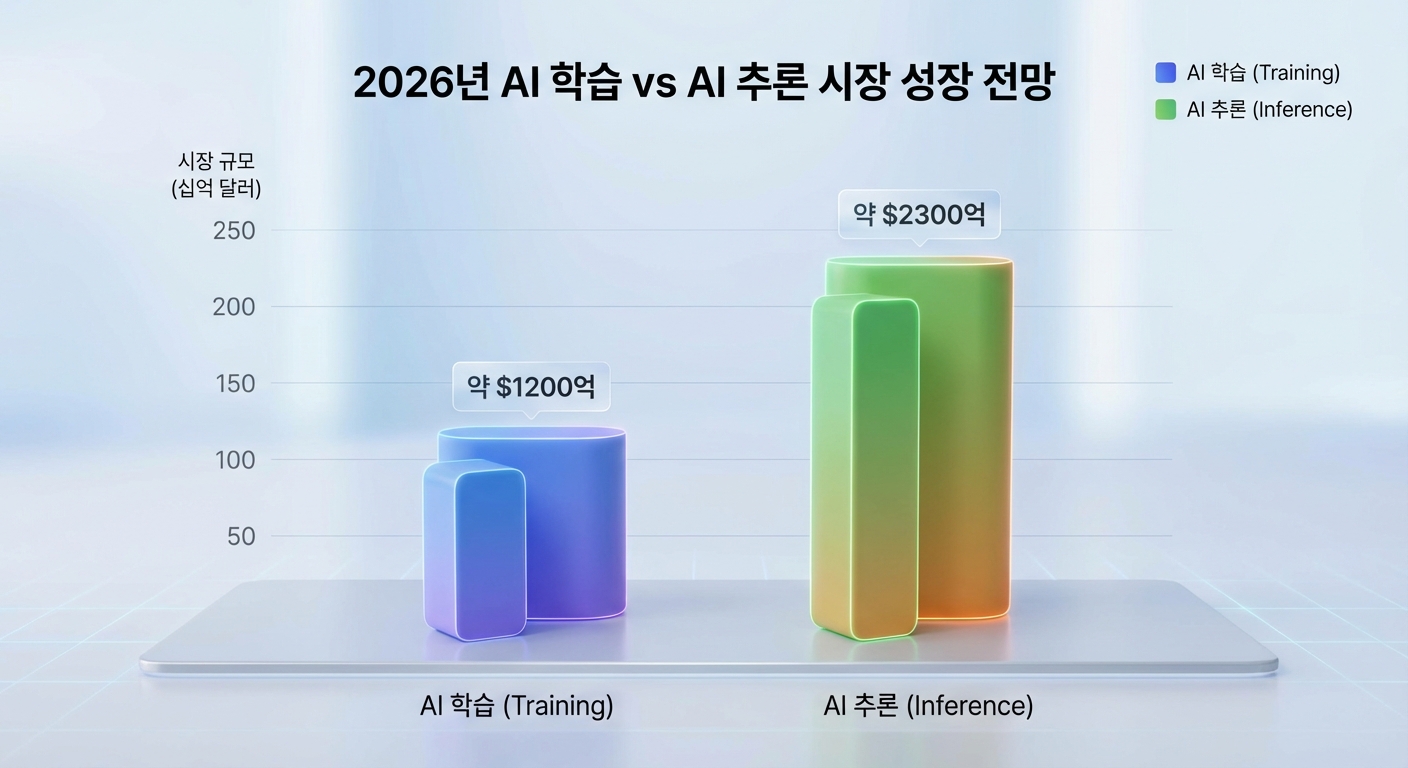

* 인퍼런스(추론)의 부상: AI 학습 수요를 넘어, 실제 서비스 구동(추론) 매출 비중이 'Agentic AI(행동하는 AI)' 확산으로 급증.

* 루빈(Rubin) 로드맵: 차세대 칩 '베라 루빈(Vera Rubin)' 샘플 출하 소식으로 블랙웰 이후의 성장 공백 우려 불식.

* 에너지 효율: 데이터센터 전력 난관을 돌파할 핵심 키워드로 '와트당 성능(Perf/Watt)' 부각.

현재 상황 요약 (2026.03.01 기준)

시장 데이터:

* 나스닥: 22,668.21 (역대 최고치 부근 등락)

* 공포/탐욕 지수: 79.90 (탐욕 구간, 투심 여전히 견고)

* 미 10년물 금리: 매크로 환경 안정화로 성장주 멀티플 지지.

엔비디아 현황:

블랙웰(Blackwell) 아키텍처가 데이터센터의 표준으로 자리 잡은 가운데, 시장의 관심은 이미 차세대 플랫폼인 '루빈(Rubin)'으로 이동했습니다. 특히 이번 실적 발표에서 젠슨 황 CEO가 강조한 "에이전트 AI(Agentic AI)의 변곡점" 발언은 단순 챗봇을 넘어 자율적으로 업무를 수행하는 AI 소프트웨어 시장이 개화했음을 시사합니다. 주가는 실적 발표 후 '뉴스에 팔아라' 물량을 소화하며 견고한 흐름을 보이고 있습니다.

재무 분석: 숫자로 증명한 '슈퍼사이클'의 연장

엔비디아의 성장이 둔화될 것이라는 '피크 아웃(Peak-out)' 우려는 이번에도 기우였습니다.

| 구분 | 2026년 4분기 (실적) | 전년 동기 대비 (YoY) | 전분기 대비 (QoQ) | 비고 |

|---|---|---|---|---|

| 매출 | $68.1B | +73% | +20% | 컨센서스 상회 |

| 데이터센터 | $62.3B | +75% | +22% | 전체 매출의 91.5% |

| 매출총이익률 | 75.0% | - | - | 소프트웨어 매출 증가 효과 |

| 순이익 | $42.96B | +94% | +21% | 압도적인 현금 창출력 |

분석 포인트:

- 매출 성장세 지속: 분기 매출 680억 달러 돌파는 빅테크(MS, 구글, 메타)들의 CAPEX 지출이 2026년에도 꺾이지 않았음을 증명합니다. (2026년 빅테크 CAPEX 전망치 합산 약 7,000억 달러).

- 이익률 방어: 경쟁 심화 우려에도 불구하고, HBM4 탑재 및 NVLink 스위치 등 고부가 옵션 판매 증가로 70% 중반대의 마진을 유지하고 있습니다.

- 현금 흐름: 막대한 잉여현금흐름(FCF)은 주주 환원(자사주 매입)과 소버린(국가 단위) AI 인프라 투자 재원으로 활용되고 있습니다.

밸류에이션: 이익 성장이 주가를 정당화하다

주가가 절대적인 수치로는 높아 보이지만, 폭발적인 이익 성장(EPS Growth)이 밸류에이션 부담을 낮추고 있습니다.

* Forward P/E: 주가는 상승했지만 EPS 추정치가 동반 상승하며 선행 PER은 약 30배 수준에서 등락 중입니다. 이는 과거 5년 평균 대비 크게 과열된 수준이 아닙니다.

* PEG Ratio: 성장률을 감안한 PEG 비율은 여전히 1.0~1.2 수준으로, S&P500 평균 대비 매력적인 구간에 머물러 있습니다.

* 리스크: 다만, 성장률이 +200%대에서 +70%대로 '정상화'되는 과정에서 멀티플 축소(De-rating) 압력이 발생할 수 있습니다.

전문가·기관 분석

월가는 엔비디아를 단순 반도체 기업이 아닌 'AI 유틸리티 기업'으로 재평가하고 있습니다.

* 골드만삭스 (Goldman Sachs): "AI CAPEX 사이클은 2026년에도 지속된다. 엔비디아의 해자는 칩 성능이 아니라 CUDA와 NIMs(Nvidia Inference Microservices)로 구축된 소프트웨어 생태계다."

* 모닝스타 (Morningstar): "AI 버블 징후는 없다. 데이터센터 매출이 중국 제재에도 불구하고 견고하며, 다음 성장 동력인 '루빈'이 대기 중이다."

* IO Fund: "빅테크의 4,050억 달러 규모 베팅이 엔비디아의 실적을 지지한다. 특히 추론 시장 매출이 학습 시장을 역전하기 시작한 점에 주목해야 한다."

리스크 요인 (Check Points)

장밋빛 전망 속에서도 반드시 경계해야 할 요소들이 있습니다.

- 에너지 장벽 (The Energy Wall): 데이터센터 전력 소비량이 급증하며 물리적 전력망(Grid)의 한계가 오고 있습니다. 전력 공급 지연은 엔비디아 칩 설치 지연으로 이어질 수 있습니다. (루빈 아키텍처의 에너지 효율이 중요한 이유).

- 커스텀 칩(ASIC)의 추격: 아마존(Trainium), 구글(TPU), 마이크로소프트(Maia) 등 빅테크 자체 칩의 성능이 개선되며, '추론' 영역에서 엔비디아의 점유율을 일부 잠식할 가능성이 있습니다.

- 지정학적 리스크: 중국 시장 매출이 사실상 '0'에 수렴하는 가운데, 중동 등 제3국에 대한 미국의 수출 통제 강화 가능성은 잠재적 악재입니다.

투자 관점 정리

엔비디아는 이제 '하드웨어 판매' 단계에서 'AI 인프라 운영' 단계로 넘어가고 있습니다.

* 단기: 실적 발표 후 차익 실현 매물로 인한 조정 시 매수 기회. $78B에 달하는 다음 분기 가이던스는 여전히 강력합니다.

* 중장기: 핵심은 '추론(Inference)'과 '소프트웨어(NIMs)' 매출 비중 확대입니다. AI 모델을 '만드는' 시장보다 '쓰는' 시장이 훨씬 크기 때문입니다.

* 대응 전략: 나스닥 22,668 레벨에서의 추격 매수보다는, 전력 인프라 관련 뉴스나 매크로 변수로 인한 일시적 조정(Air Pocket)을 기다리는 분할 매수 전략이 유효합니다.

투자자 체크포인트 Q&A (FAQ)

Q1. 지금 엔비디아 진입해도 늦지 않았나요?

A. 성장률 둔화는 필연적이지만, 2027년 '루빈' 출시까지 로드맵이 명확합니다. 급등을 노리는 단기 트레이딩보다는, AI 시대의 '기축통화'를 보유한다는 관점에서 접근하세요.

Q2. '루빈(Rubin)' 칩은 무엇이 다른가요?

A. 기존 블랙웰 대비 전력 효율이 획기적으로 개선되었으며, 추론(Inference) 연산에 최적화된 아키텍처입니다. 전력 부족 문제를 해결할 핵심 열쇠입니다.

Q3. 경쟁사(AMD, 인텔) 위협은 없나요?

A. AMD가 추격 중이나, 엔비디아의 해자는 소프트웨어(CUDA)입니다. 개발자들이 엔비디아 생태계를 떠나기 어렵게 만드는 '락인(Lock-in) 효과'가 여전합니다.

Q4. '에이전트 AI(Agentic AI)'가 주가에 왜 중요한가요?

A. AI가 스스로 판단하고 행동하면 연산량이 기하급수적으로 늘어납니다. 이는 챗봇 시대보다 훨씬 더 많은 추론용 GPU가 필요함을 의미하며, 엔비디아의 새로운 매출처가 됩니다.

Q5. 가장 큰 악재 시나리오는?

A. 'AI 수익화(Monetization)' 지연입니다. 빅테크들이 수백조 원을 썼는데 AI 서비스로 돈을 못 번다면, 2027년부터 CAPEX를 줄일 수 있습니다. 빅테크들의 AI 매출 추이를 함께 지켜봐야 합니다.

---