안녕하세요, Daily Stock 독자 여러분. 2026년 2월의 마지막 거래일, 글로벌 증시는 여전히 뜨거운 열기를 뿜어내고 있습니다. 나스닥이 2만 2천 선을 넘어서며 'AI 슈퍼사이클'의 건재함을 과시하는 가운데, 오늘은 미국·유럽·일본 3대 권역의 상대강도와 밸류에이션 매력을 비교 분석해 봅니다.

핵심 요약

- 미국(Momentum): 나스닥 22,000p 돌파는 AI 수익화가 가시화된 빅테크 실적 덕분이나, 밸류에이션 부담(Forward P/E 25배 상회)은 여전함.

- 유럽(Deep Value): 독일의 재정 부양책과 방산·인프라 투자 확대로 '구경제(Old Economy)' 섹터가 부각되며 저평가 매력 부각.

- 일본(Structural Change): BOJ의 금리 인상 기조(0.75% 도달)에도 불구, 기업 거버넌스 개혁과 내수 회복 기대감이 지수를 지지 중.

현재 상황 요약

2026년 2월 28일 데이터 기준

글로벌 증시는 '공포와 탐욕 지수(Fear & Greed Index)'가 79.90(Extreme Greed)을 기록하며 강력한 위험자산 선호 심리를 보이고 있습니다.

* 미국 (NASDAQ): 22,687.24 (초강세). AI 인프라 투자가 소프트웨어 매출로 연결되며 기술주가 시장을 견인 중입니다.

* 한국 (KOSPI): 6,244.13. 2025년 하반기부터 이어진 '메모리 반도체 슈퍼사이클'과 밸류업 프로그램의 성과로 이례적인 급등세를 유지하고 있습니다.

* 환율 (USD/KRW): 1,441.00원. 연준(Fed)의 금리 인하 속도가 예상보다 더디게 진행되면서 '강달러' 현상이 지속, 신흥국 수급에 부담 요인이 되고 있습니다.

재무 분석: 펀더멘털 디커플링

각 권역별 기업 이익(EPS) 성장률과 거시경제 환경이 뚜렷하게 차별화(Decoupling)되고 있습니다.

1. 미국: 이익의 질(Quality) 우위

미국 S&P 500 기업들은 2025년의 '관세 충격(Tariff Shock)'을 성공적으로 방어했습니다. 특히 매그니피센트 7(Mag 7)을 넘어선 AI 생태계 확장은 클라우드, 데이터센터 리츠 등 실질적인 이익 성장으로 이어지고 있습니다. 다만, 제조업 PMI는 여전히 확장과 위축의 경계선에 머물러 있어 '소프트랜딩'에 대한 경계감은 남아 있습니다.

2. 유럽: 재정 지출이 만드는 바닥

유럽은 2024~2025년의 긴 침체를 지나 회복 국면에 진입했습니다. ECB의 공격적인 금리 인하 사이클이 마무리 단계에 접어들었고, 독일을 중심으로 한 국방비 증액과 친환경 인프라 투자가 관련 기업(방산, 중공업)의 EPS를 끌어올리고 있습니다.

3. 일본: 금리 상승기 적응

일본 기업들은 BOJ의 금리 정상화(0.75% 수준)로 인한 차입 비용 증가를 판가 전가로 상쇄하고 있습니다. 엔화 약세 효과는 줄었지만, 주주 환원율이 역대 최고치를 경신하며 ROE(자기자본이익률) 개선세가 뚜렷합니다.

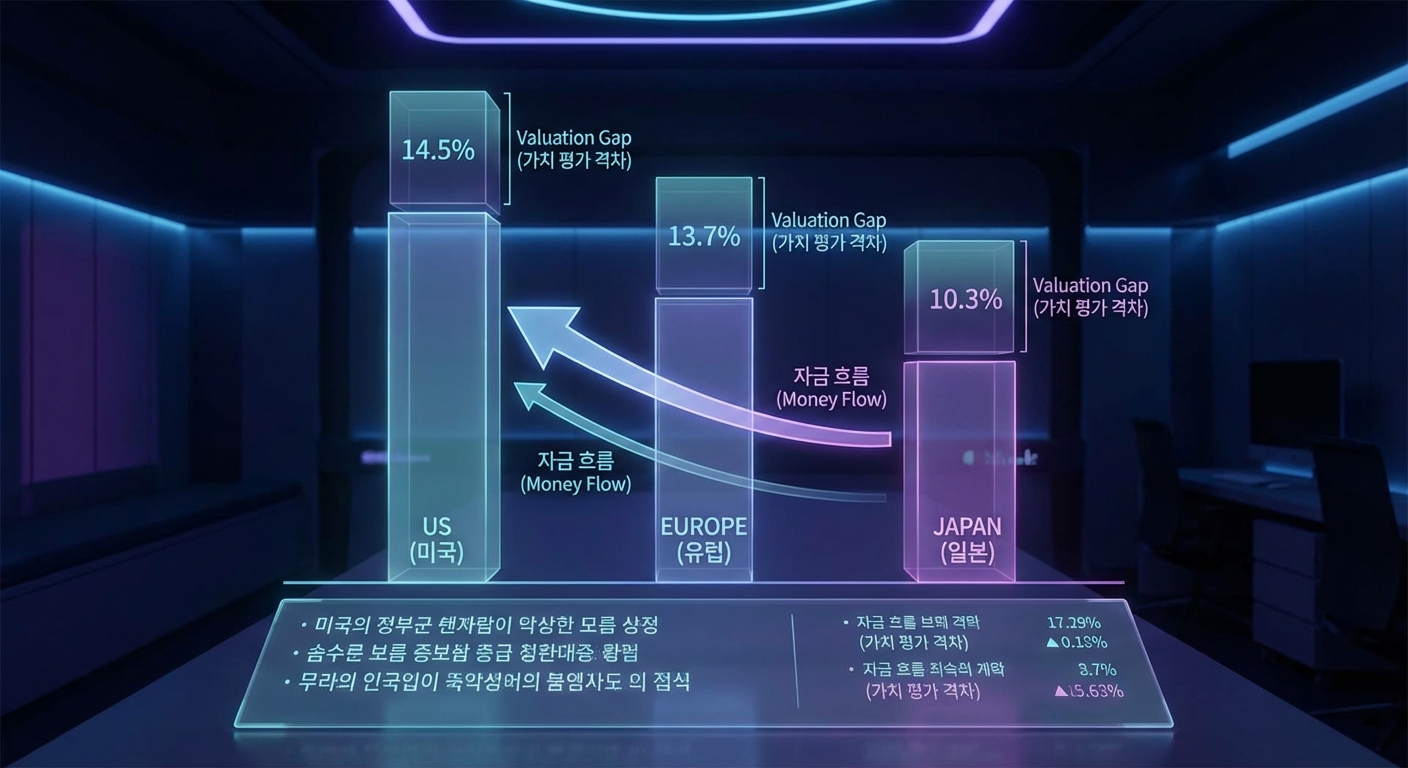

밸류에이션 비교

현재 주가 수준이 적정한지를 판단하기 위해 권역별 상대강도를 점검합니다.

| 구분 | 미국 (S&P 500) | 유럽 (STOXX 600) | 일본 (Nikkei 225) |

|---|---|---|---|

| 12M Fwd P/E | 24.5x (고평가) | 13.2x (저평가) | 16.5x (중립) |

| P/B (주가순자산비율) | 4.8x | 1.9x | 1.6x |

| 배당수익률 | 1.4% | 3.2% | 2.1% |

| 상대강도 매력 | 중립 (보유) | 매수 (비중 확대) | 매수 (선별 접근) |

* 해석: 미국은 역사적 밴드 상단에 있어 추가 상승 여력이 제한적인 반면, 유럽은 미국 대비 약 45% 할인된 상태로 거래되고 있어 '가격 매력'이 가장 높습니다.

전문가·기관 분석

글로벌 투자은행(IB)들의 2026년 상반기 하우스 뷰를 종합해 봅니다.

* JP Morgan Asset Management: "2025년 미국 주식의 독주는 2026년 '이익 성장 격차 축소'로 인해 완화될 것. 유럽의 금융 및 산업재 섹터가 미국 기술주 대비 초과 수익을 낼 가능성이 높다."

* BlackRock: "AI 테마는 여전히 유효하나, 승자 독식에서 '낙수 효과(Trickle-down)'로 이동 중. 일본의 거버넌스 개혁은 일회성 이벤트가 아닌 구조적 변화이므로 조정 시 매수 관점을 유지한다."

* Franklin Templeton: "미국 시장의 쏠림 현상(Concentration Risk)이 극대화되었다. 포트폴리오의 안정성을 위해 유럽의 고배당 가치주와 일본의 내수 소비재로 분산할 시점."

리스크 요인

낙관론 속에서도 반드시 체크해야 할 2026년의 잠재적 리스크입니다.

- AI CapEx 피로감 (ROI Disappointment): 빅테크 기업들의 천문학적인 AI 투자가 2026년 상반기 내에 뚜렷한 현금 흐름 창출(Monetization)로 증명되지 못할 경우, 나스닥발 급락이 발생할 수 있습니다.

- 지정학적 공급망 재편 비용: '자국 우선주의' 심화로 인해 유럽과 일본 수출 기업들의 비용 구조가 영구적으로 상승할 위험이 있습니다.

- 강달러의 역설: 원/달러 환율 1,441원에서 보듯, 달러 강세는 미국 기업의 해외 실적(환산 이익)을 갉아먹고 신흥국 유동성을 위축시키는 양날의 검입니다.

투자 관점 정리

현재의 'Extreme Greed(탐욕)' 구간에서는 추격 매수보다 국가별·섹터별 리밸런싱이 필요합니다.

* 공격적 투자자: 나스닥 비중을 일부 축소하고, 모멘텀이 살아있는 한국 반도체/바이오 및 일본 로보틱스 섹터로 교체 매매.

* 보수적 투자자: 밸류에이션 부담이 적고 배당 매력이 높은 유럽의 헬스케어·방산 ETF 편입 고려. 미국은 지수보다는 개별 실적주로 압축 대응.

현재 시장은 "미국은 비싸지만 좋고, 유럽은 싸지만 이유가 있다"는 통념이 깨지기 시작하는 변곡점입니다. 유동성의 흐름이 어디로 흐르는지 매일 체크하시기 바랍니다.

핵심 키워드 한눈에 보기

독자님들이 2026년 상반기 시장을 이해하기 위해 꼭 기억해야 할 키워드 5가지를 정리했습니다.

- 디커플링(Decoupling): 미국(성장) vs 유럽(가치)의 주가 차별화 심화.

- PBR 개혁: 일본 증시를 지탱하는 핵심 정책(자사주 매입, 배당 확대).

- Capex ROI: AI 투자가 실제 돈이 되는지 검증하는 시기.

- 1440원: 고착화된 강달러가 주는 신흥국/미국 수출주에 대한 압박.

- 섹터 로테이션: 기술주에서 산업재/금융주로의 자금 이동 가능성.